Hola; el día de hoy escribiré acerca de cómo aprendí a poner orden en mi vida económica y como me estoy ayudando a cumplir con la meta económica más importante de mi vida: «Conseguir la libertad financiera».

La libertad financiera, yo la defino como; «Que nuestras inversiones (cualesquiera que ellas sean) puedan ser capaces de generar el rendimiento suficiente cada mes o cada año, para que si queremos dejar de trabajar podamos hacerlo, sin mermar de ninguna forma e incluso mejorar cada vez más, nuestra calidad de vida y de nuestra familia»

Dentro de este mismo POST te voy a hacer un regalo; es una hoja en Excel que me ayuda a administrar mi VIDA FINANCIERA, que consta de tres cosas principalmente: El dinero que entra (ingresos), el dinero que se queda (patrimonio) y la proyección a futuro de este dinero.

Puedes leer muchos libros, ver muchos videos (hay muchos y muy buenos por la red), investigar, investigar e investigar, y te vas a topar con que, para conseguir la libertad financiera, si es que no eres una persona de «abolengo» o que provenga de una familia muy rica, básicamente los caminos (el 80% de las ocasiones), serían los siguientes;

1.-Tener alguna habilidad muy particular que te permita explotarla de tal manera que recibas una remuneración grande por esa habilidad; por ejemplo, deportistas, cantantes, artistas, etcétera.

2.-Construir un negocio exitoso, muy grande, cuyos ingresos te permitan ser millonario.

3.- Convertirte en inversionista de tal manera que tus ganancias por inversiones, sean mayores en monto, a lo que necesitas para vivir.

Como esta es una comunidad de inversionistas, me voy a enfocar en el punto #3. Llegar a ser millonario mediante el punto #1 y #2, es posible (claro que es posible y mucha gente lo hace), sin embargo, en cierta medida no depende 100% de ti, o al menos tienes que esforzarte de distinta manera. A nuestra forma de ver, el camino #3, es el camino MAS SEGURO. Leíste bien, es el camino más seguro, lo único que necesitas es un INGRESO y DISCIPLINA.

Por lo anterior; el objetivo de este post es darte una herramienta que te ayude a poder desarrollar dicha DISCIPLINA (suponiendo que el ingreso ya lo tienes, el que sea) y que, si conservas esta disciplina, a lo largo de los años (especialmente si eres joven), tu camino hacia la libertad financiera estará GARANTIZADO.

Comenzamos;

Los pasos para conseguir la LIBERTAD FINANCIERA mediante las inversiones, son básicamente los siguientes;

1.- Genera un ingreso (por sueldo o por negocio, autoempleo, etcétera).

2.-Desarrolla la DISCIPLINA de apartar una parte de tu ingreso para INVERTIRLO. «Pagarte a ti mismo se le llama»

3.-RE-INVIERTE los rendimientos que te están generando los activos que vas generando, así como las aportaciones. «Interés compuesto», le llamo yo… «La octava maravilla del mundo», le llamó Albert Einstein.

4.-Repite y espera.

Si sigues los pasos antes mencionados, invariablemente e indiscutiblemente, algún día conseguirás la LIBERTAD FINANCIERA.

LA HOJA DE ADMINISTRACIÓN DE PATRIMONIO

Esta herramienta, no es más que una hoja de Excel que se divide en 3 partes básicamente;

1.-ADMINISTRACIÓN DE INGRESOS ACTUALES

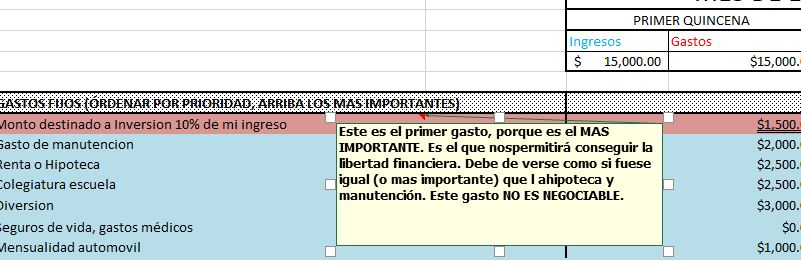

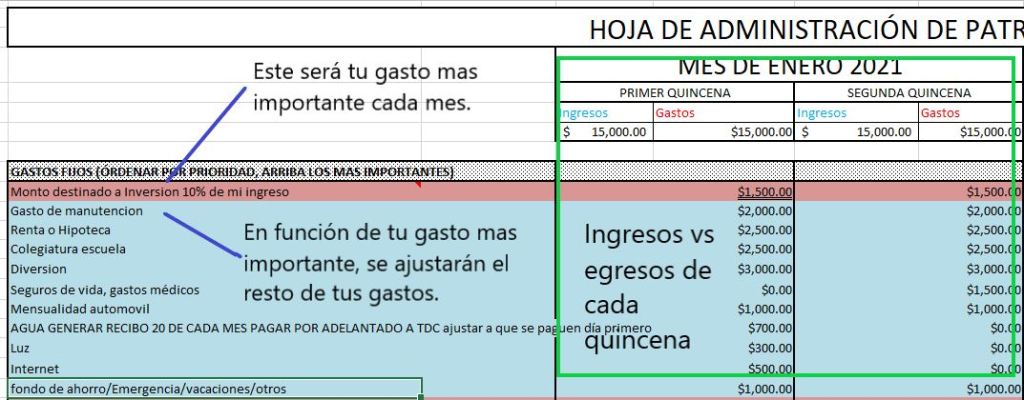

El primer paso es PONER ÓRDEN sobre el dinero que llega a nuestras manos, producto de nuestro sueldo (en este caso). Para lo anterior se deben de colocar todos los gastos que se tienen a lo largo de la quincena (o mes); colocando en la parte superior los MAS IMPORTANTES e imprescindibles.

Aquí está la primera clave: Se debe de poner como primerísimo lugar el dinero que apartarás para INVERTIR. Este dinero tiene que ser una cantidad FIJA, mes con mes, quincena con quincena de tal manera que sea lo primero que «gastes». Esta pequeña porción de dinero (10%-15% de tu ingreso idealmente) será TU LLAVE hacia la LIBERTAD FINANCIERA. De este pequeño monto de dinero DEPENDE que en unos años, puedas tener total libertad de dejar tu trabajo o dedicarte a otras cosas; por eso es el primer «gasto» que deberás de realizar. No importa que suceda, tiene que ser el prime gasto que veas en tu lista de pagos quincena a quincena. NO ES NEGOCIABLE. Y tampoco es un ahorro para vacaciones, emergencia o cualquier cosa. Es darlo a «fondo perdido».

Seguro te preguntas ¿Qué sucede si no me alcanza para invertir de por vida el 10% de mis ingresos? Esta es la CLAVE; «te tiene que alcanzar». ¿Nunca te preguntas que sucede si no te alcanza para pagar la hipoteca, la manutención o los servicios es correcto? Aquí debe ser lo mismo lo pagas y listo, esa es tu prioridad. Es como pagar un servicio o un producto mes con mes. Si crees que tendrás un «déficit» por apartar este dinero, lo que tienes que hacer es: RECORTAR OTROS GASTOS. Idealmente los gastos que son menos importantes que el poder ser LIBRE FINANCIERAMENTE, como por ejemplo; gastos superfluos, compras no necesarias, recreación, Spotify, Netflix, etcétera. revisa todos tus gastos y veras que si te lo propones, puedes bajar tu nivel de gastos para poder apartar ese 10% cada quincena. Recuerda, es tu LLAVE HACÍA L ALIBERTAD FINANCIERA.

Esta es la importancia de esta herramienta, esta hoja te permite visualizar tus gastos, te permite darles prioridad y te permite llevar un ÓRDEN, para generar la disciplina necesaria.

Así que ese es el primer paso; Disciplinarnos a administrar correctamente nuestro ingreso apartando siempre una pequeña cantidad de dinero que con el paso del tiempo, será la llave a la LIBERTAD FINANCIERA.

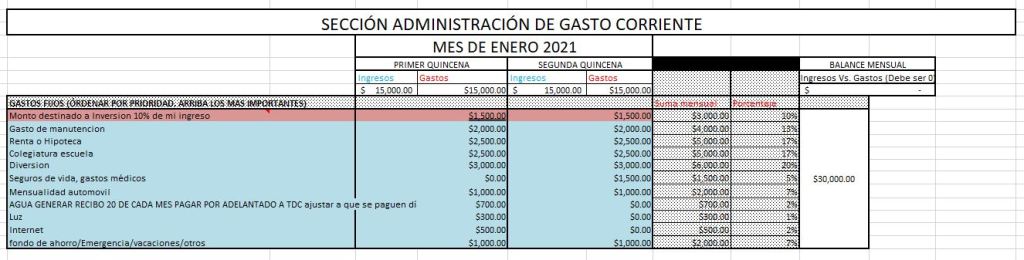

A esta primera sección la vamos a llamar SECCIÓN ADMINISTRACIÓN DE GASTO CORRIENTE, y se va a ver así;

2.-ADMINISTRAR LAS INVERSIONES

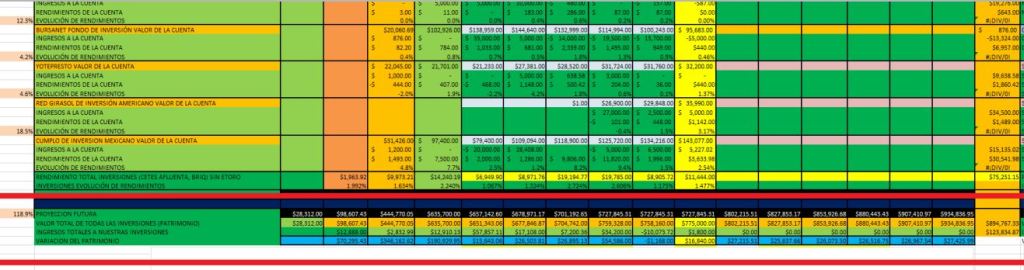

La administración de inversiones, no se trata de únicamente ver tus estados de cuenta mes con mes, o entrar al portal web de a inversión mes con mes y saber que están creciendo. Hay algunos aspectos que se deben de llevar a detalle, para poder medir y actuar en consecuencia. Recuerda que lo que no se mide, no se controla. Para lo anterior yo recomiendo que se haga una tabulación en la hoja de Excel, con las diferentes inversiones que se tienen. Se debe de llevar un récord del dinero que se tiene al día, el dinero que se ingresa a cada inversión, eventualmente el dinero que se saca (para balancear el portafolio, es decir mover de una inversión a otra) y los rendimientos que están generando cada uno de esos activos o inversiones. A esta sección le llamo «SECCIÓN DE ADMINISTRACIÓN DE INVERSIONES»

La idea principal de llevar este control es en primer lugar que el dinero NO SE PIERDA que sepamos donde está invertido y como se está comportando para que, como ya comenté anteriormente, podamos actuar en consecuencia.

Aquí muestro un ejemplo de las diferentes inversiones que se tienen en un portafolio. Aquí se muestran 15 opciones de inversión. Este portafolio estaría relativamente bien diversificado, ya que se tiene renta fija, renta variable, crowdfunding, crowdlending, fondos de inversión, bolsa, etcétera. Si a una de esas inversiones le va mal, las otras debieran de ser capaces de recuperar el resultado del portafolio, o bien tengamos ganancias en lo que esperamos a que se recupere la inversión que no está funcionando como quisiéramos.

Esta sección se ve así;

Esta sección tiene principalmente 3 apartados;

El el recuadro azul marino (la sección de en medio) están los diferentes instrumentos de inversión. Por ejemplo, aquí hay CETES, HEY BANCO, FINSUS, PRESTADERO, AFLUENTA, BRIQ, BOLSA DE VALORES, FONDOS DE INVERSIÓN, etcétera. Cada quien puede poner las inversiones que prefiera utilizar. Cada inversión de nuestro portafolio, tiene 4 componentes (renglones)

1.-VALOR ACTUAL DE LA CUENTA (que se captura de manera manual semana con semana, por ejemplo); aquí se pone la cantidad de dinero que tenemos en determinado día al revisar nuestro saldo.

2.-INGRESOS A LA CUENTA; donde se llevará un récord de los recursos que entran a este instrumento o también que salen (cuando salen recursos se deberá de capturar como un numero negativo). Por lo tanto, se captura el monto de dinero que hemos metido o sacado a una inversión u otra.

3.-Finalmente viene el renglón de RENDIMIENTOS; esta celda tiene una formula, donde aparecerá la cantidad de rendimientos que ha generado en determinado mes.

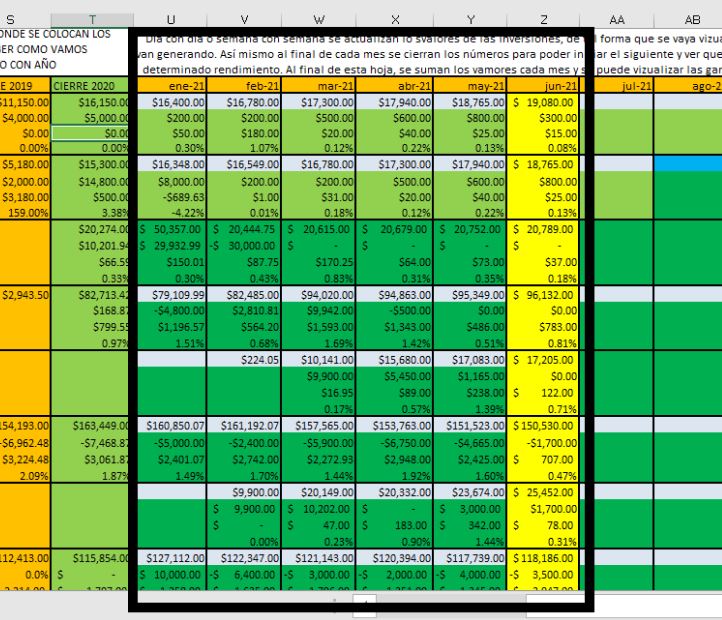

4.-EVOLUCIÓN DE RENDIMIENTOS, donde la formula automáticamente te estará diciendo cuanto estas generando de rendimientos y que porcentaje anualizado fue. En el ejemplo aquí mostrado en el recuadro azul pastel se muestra en HISTÓRICO POR AÑOS de cómo están las inversiones. Sin embargo; la idea principal es capturar mes con mes la evolución del portafolio, como se muestra a continuación en el recuadro negro;

En esta sección de administración de inversiones, la idea es capturar los montos de dinero que van ingresando (producto de haber provisionado una parte de nuestros ingresos), a nuestras inversiones. Entra dinero, genera rendimientos. Como ya se comentó anteriormente si queremos mover dinero de una inversión a otra, ponemos un numero negativo al apartado donde salió y ponemos uno positivo a donde entró. Por ejemplo, aquí abajo se muestra un movimiento que se realizó;

Sacamos $800 pesos de «HEY BANCO» (recuadrito rojo) e ingresamos esos mismo $800 a «FINANCIERA SUSTENTABLE» (recuadrito verde). Así se realizan los movimientos internos de una inversión a otra cuando queramos re balancear nuestro portafolio.

Es importante rebalanceo nuestro portafolio de vez en vez ya que no todas las inversiones nos dan el mismo porcentaje de rendimientos.

Al final de esta sección podemos ver que está el resultado de nuestras inversiones, es decir, te muestra el histórico del VALOR TOTAL DE LAS INVERSIONES, LOS INGRESOS TOTALES A TUS INVERSIONES Y LA VARIACION DEL PATRIMONIO. Yo por ejemplo agregué un renglón con una proyección. Ese me sirve para que al inicio del año yo realizo una proyección basada en un rendimiento objetivo (20% anual), y mas adelante me arroja una gráfica para ver cómo voy mes con mes, con respecto a mi meta trazado a inicios de año.

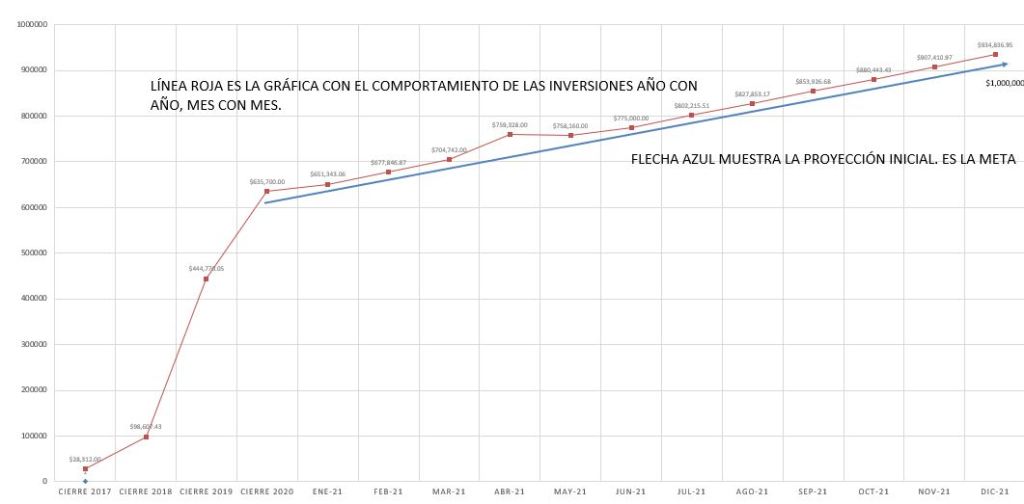

Mas abajo de esa sección viene una gráfica donde aparece el comportamiento del portafolio a lo largo de 3-4 años, más aparte se aprecia como se va comportando mes con mes en el año presente (en este caso el 2021). Obviamente la gráfica va hacia arriba porque el valor de las inversiones va creciendo y aparte mes con mes se agregan fondos producto de la ADMINISTRACIÓN DEL GASTO CORRIENTE. Créanme una cosa; es MOTIVANTE el ver esta gráfica, te hace sentir que estas logrando algo y que vas hacia algún lado y sobre todo TIENES un objetivo al cual apuntar y el cual alimenta la disciplina de que cada semana, quincena o mes, continúes apartar una pequeña parte de tu patrimonio para lograr la LIBERTAD FINANCIERA. Adicionalmente por mi parte, al inicio del año trazo una línea recta con la META (mostrada en color azul), de tal manera que me indica si voy por arriba o por debajo de mi objetivo.

Adicionalmente, para conseguir motivación adicional, he agregado un apartado a esta hoja que se llama PROYECCIÓN A LARGO PLAZO. Esta sección te permite visualizar tres cosas;

1.-RECUADRO AZUL MARINO. Te coloca tu portafolio a VALOR ACTUAL y con los rendimientos que están generando hoy en día, te da una suma del rendimiento actual por mes, tanto en dinero ($) como en porcentaje (%)

2.- RECUADRO ROJO. Cuanto rendimiento recibirás durante en los próximos 12 meses, es decir, si hoy estas en junio 2021, cuanto recibes mes con mes hasta junio 2022.

2.-RECUADRO VERDE. Esto es lo más importante¡¡¡ Cuanto valdrán tus inversiones dentro de 12,5, 10, 15 años, etcétera. Aquí es donde sucede la magia. En este recuadro puedes PROYECTAR en cuantos años tus ingresos por rendimientos superan tus ingresos actuales o futuros. Gracias al INTERÉS COMPUESTO, así como la DISCIPLINA de las aportaciones, puedes visualizar en que año ERES LIBRE FINANCIERAMENTE.

Aquí en este ejemplo, si tu capital actual es de $834,000 en junio de 2021, aportas $8,000 cada mes ($96,000) y reinviertes todos los intereses y con un rendimiento promedio de 22% anual, tendrás que;

- En junio de 2021 cada mes generas $15,054 de rendimientos, con lo cual al cabo de un año sería aproximadamente $180,000.

- Al siguiente año (junio 2022) cada mes generas $20,043 de rendimientos, con lo cual, al cabo de ese año, sería aproximadamente $240,522.

- En el año 2026, es decir 5 años a partir de hoy, generas $53,392 de rendimientos CADA MES, con lo cual al cabo de ese año, serían aproximadamente $640,714.

- Si le seguimos, tendremos que al cabo de 15 años (a partir de hoy) generas $427,342 de rendimientos CADA MES, con lo cual al cabo de ese año, serían aproximadamente $5,128,000.

En ambos casos, aparte de ver cuanto valen tus inversiones te dice que rendimiento te generará cada mes, de tal manera que puede medir dentro de cuantos años, puedes lograr la LIBERTAD FINANCIERA; es decir, ganar al mes con tus inversiones lo que ganas con tu fuente de ingresos.

Adicionalmente coloqué una celda en donde puedes capturar aportaciones adicionales, para que puedas proyectar en cuanto tiempo recortas tu tiempo, si por ejemplo inviertes un bono, aguinaldo, venta de propiedad, etcétera.

Como conclusión, esta es la manera en la que personalmente yo, me motivo año con año, mes con mes y semana con semana.

El poder ver el estado actual y sobre todo el futuro de tus inversiones te permite mantener la motivación para continuar con la disciplina de pagarle a tu «yo del futuro» cada semana o quincena.

«No tienes que ser mas inteligente que los demás, solo debes de ser mas disciplinado que los demás»

Gracias por leer este post, espero que te sirva para planear mejor tu camino hacia la LIBERTAD FINANCIERA.

Finalmente, aquí les dejo la hoja que he creado, espera que te sea útil, no dudes en contactarme a través de este blog.

Saludos.