Photo by Lukas on Pexels.com

Hola. Este post se trata acerca de cómo determinar el porcentaje que se quiere obtener por nuestras inversiones (cualesquiera que estas sean).

Por ejemplo, si tomamos el portafolio de una persona que es un completo «novato» en el mundo de las inversiones, esta persona debería de empezar a invertir en BONOS DEL GOBIERNO, mismos que aquí en México se llaman CETES o Certificados de la Tesorería.

Los CETES son el instrumento más básico, sencillo y con menos riesgo al cual puedes invertir en México. Como su nombre lo dice son «Certificados de la Tesorería» o del Gobierno de México, seguro en cualquier país se es posible encontrar este tipo de instrumentos. Este dinero que tu inviertes, lo utiliza el Gobierno (en este caso el mexicano), para financiar infraestructura, programas sociales, etcétera. Es como el «Capital de trabajo» del Gobierno, por tal razón se supone que es una inversión relativamente segura; y para que el gobierno deje de pagar rendimientos sobre esta inversión, tendría que declararse en quiebra o arriesgarse a que le bajaran la calificación crediticia al país, y esto sería malo, ya que también tiene otros medios de financiamiento en otras partes del mundo (deuda de bancos por ejemplo). En pocas palabras, el país debería de caer en bancarrota, para que te deje de pagar.

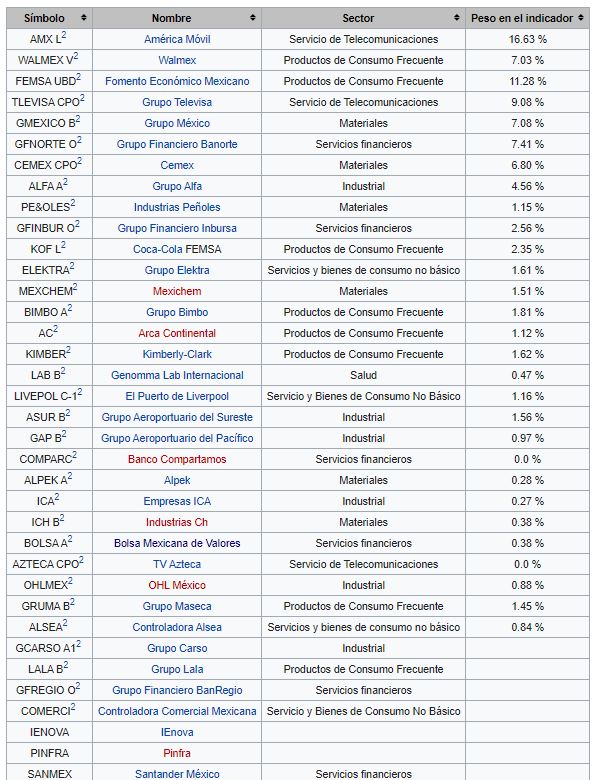

Pero bueno, volviendo al tema que nos compete, y al repetir que este es el instrumento que paga MENOS INTERÉS por nuestro dinero, tendríamos que, al mes de agosto de 2021, estaría pagando nada más y nada menos que el 4.5% anual o 0.375% por cada mes, ver imagen abajo;

Vamos a suponer que tenemos $100,000 y los queremos invertir en CETES. No sería muy difícil adivinar cual sería el porcentaje de rendimiento que tendríamos después de un año. Por lo anterior, tendríamos que;

Este es el ejemplo más sencillo obviamente, ya que solamente tenemos un instrumento de inversión (CETES). Pero que sucede si la persona de la que estamos poniendo el ejemplo, ya tiene un poco más de experiencia y decide tomar UN SEGUNDO INSTRUMENTO que pudiera darle un poco mas de rentabilidad. Por poner un ejemplo, podemos invertir una parte de ese dinero (los $100,000 originales), en una SOFIPO (Sociedades Financieras Populares). No vamos a explicar en este post lo que es una SOFIPO, pero podemos decir que es un instrumento que si bien TIENE MAYOR RIESGO que CETES, es un riesgo un tanto medido, ya que tienes un seguro por alrededor de $170,000 (pesos mexicanos); esto quiere decir que si la empresa desaparece, puedes recuperar hasta $170,000, obviamente debes de meter una demanda y generar todo un proceso, pero el hecho de que estés asegurado, quiere decir que se tiene un poco más de certidumbre de que no perderás tu dinero. Este tipo de sociedades te pagan renta fija normalmente (es decir, una cantidad fija mes con mes). Con lo anterior podemos tener que una parte del dinero lo repartimos en ambos instrumentos. Se pueden tener dos panoramas;

1.-Más dinero a CETES (para minimizar riesgos), este sería el «panorama #1»

2.-Más dinero a SOFIPO (para maximizar rendimientos), este sería el «panorama #2»

La tabla actualizada con el panorama #1 se vería más o menos así;

- Invertimos $70,000 en CETES a un rendimiento de 4.5% anual

- Invertimos $30,000 en SOFIPO a un rendimiento de 10% anual

Como podemos ver, el rendimiento que está generando este portafolio, es de 6.15% que obviamente NO ES EL PROMEDIO DE 4.5%+10%, sino que es el resultado total de los rendimientos que está generando el tener $70,000 en CETES y $30,000 en SOFIPO; es decir, la cantidad de $6,150 pesos. Esos $6,150 corresponden al 6.15% ANUAL o 0.512% mensual.

Si por otro lado, generamos el panorama #2, donde decidimos tomar un poco mas de riesgo y poner $70,000 en la SOFIPO y $30,000 en CETES, tendríamos lo siguiente;

Siguiendo la misma lógica del ejemplo anterior (Panorama #1), sucede que al incrementar el riesgo y colocando menos dinero en CETES (el 30% del capital) y más dinero en la SOFIPO (70% del capital), la tasa de rendimiento total por nuestra inversión sube de 6.15% a 8.35%. Como podemos ver los instrumentos son los mismos, lo que cambia es «LA PONDERACIÓN», que básicamente es la relevancia que tiene dentro de nuestro portafolio. Es decir la ponderación en SOFIPO, ahora es mayor, sobre CETES.

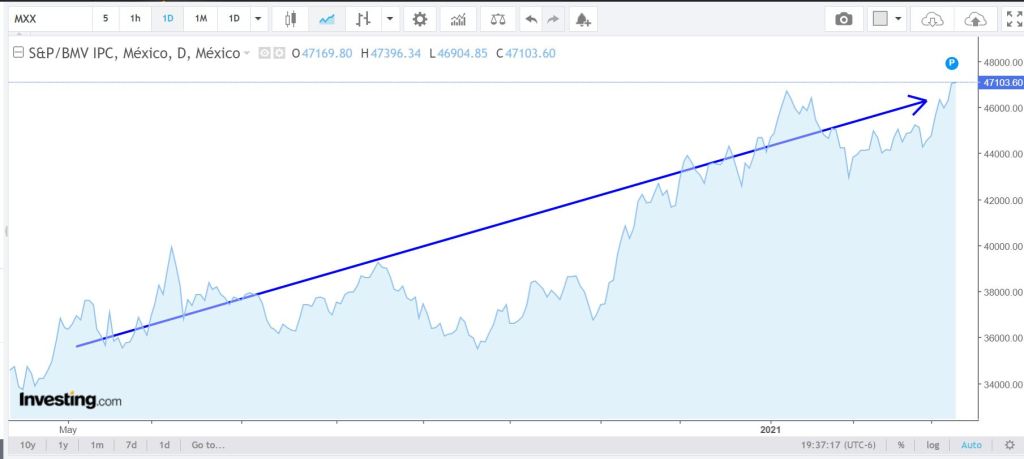

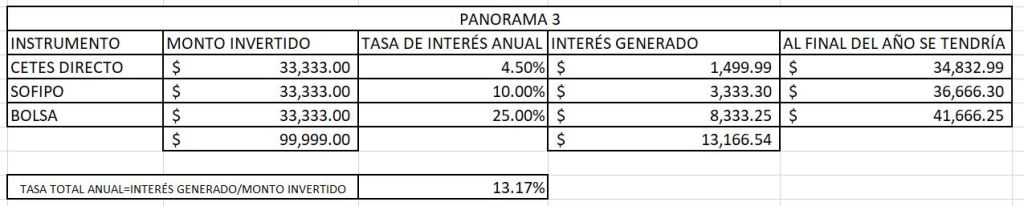

Finalmente, y para terminar de clarificar el ejemplo agregaremos un TERCER INSTRUMENTO con mayor riesgo que los anteriores. Por ejemplo, la BOLSA DE VALORES.

Supongamos que repartimos los $100,000 en partes iguales, o sea $33,000 a cada instrumento, PERO debemos de colocar en la BOLSA un rendimiento tal que, tanto cumpla con nuestras expectativas, como que también sea realista. Yo por ejemplo me pongo como meta por lo menos un 25% anual cuando invierto en la bolsa.

El panorama #3, se vería más o menos así;

Como se podrá apreciar, en este panorama tenemos que, tener nuestra inversión en 3 partes iguales a una tasa de 4.5%, 10% y 25% respectivamente, generan un rendimiento promedio de $13.17%. ¿No se ve tan mal cierto? Ahorita platicaremos de este tema en el panorama #4.

Finalmente, en el panorama #4 tenemos a alguien que esta MINIMZANDO el riesgo en la bolsa por lo tanto solamente está poniendo el 20% de su portafolio en la bolsa. ¿Y porque está minimizando riesgo si la bolsa da el 25% anual? Pues precisamente por eso, porque la bolsa NO SIEMPRE TE VA A DAR EL 25% ANUAL, bueno fuera que siempre fuera de esta manera, pero no es así, algunos años te dará menos y otros mas. Por esa razón debemos de ser inteligentes y minimizar nuestras inversiones en donde exista más riesgo.

En el supuesto de que coloquemos solo un 20% de nuestro portafolio el BOLSA, el promedio de nuestras inversiones está generando un 10.25% anual, pero tenemos que tener en cuenta que el 20% de nuestro portafolio (lo que está en bolsa) tiene mayor riesgo que las demás inversiones.

Aquí abajo la tabla con el «Panorama #4»

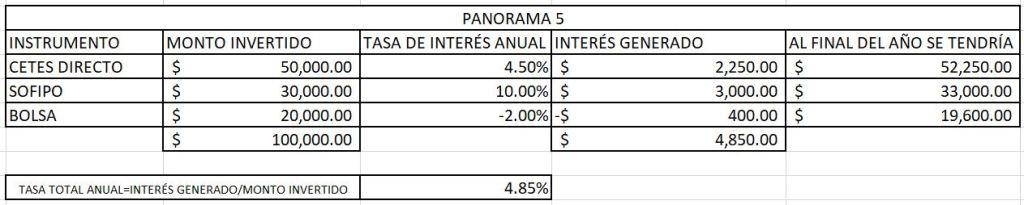

Un ejemplo adverso, sería cuando la bolsa tiene malos años y no solamente no ganó, sino que perdió (si sucede y ha sucedido varias veces), o sea que tu inversión en la BOLSA DE VALORES, tendría minusvalías. Al cabo de ese año, continuamos con rendimientos positivos en CETES (4.5%) y SOFIPO (10%), mismas que son «inversiones seguras», SIN EMBARGO, en el ejemplo del panorama #5, LA BOLSA DE VALORES PERDIÓ un -2% ¿Qué sucedería en este caso? Ver panorama #5 abajo;

Lo que sucedió en este caso es que si bien una de nuestras inversiones fue negativa (La bolsa), NUESTRO PORTAFOLIO RESULTÓ SER POSITIVO. Efectivamente, no tuvimos un 13.17% como en el panorama #4, PERO TAMPOCO PERDIMOS DINERO, y esa es la regla #1 en las inversiones no perder dinero (esa frase es cortesía de Warren Buffett); Aprovecho para citarlo;

«La regla número 1 es no perder dinero nunca y la segunda, no olvidar la regla número 1«.- Warren Buffett.

Como se podrá apreciar, la aversión al riesgo es algo que cada quien debe de evaluar. Por ejemplo, una persona que tiene mucha tolerancia al riesgo estaría dispuesta que un año su portafolio presentara minusvalías, a cambio que en el siguiente o los siguiente años, tuviera una plusvalía de 20%-25% por ejemplo. Esto que estoy mencionando sucedería con alguien cuyo portafolio tiene un 40% de ponderación en BOLSA de VALORES, por ejemplo.

Por el contrario, alguien que no tiene aversión al riesgo, estaría dispuesto a ver que un mal año para la bolsa, solamente tendría un plusvalía en su portafolio del 2-3%. Esto que menciono sucedería con alguien cuyo portafolio tiene un 10% de ponderación en BOLSA de VALORES.

Las posibilidades de combinación son infinitas. Alguien que tiene 25 años de edad, debería de aceptar más riesgo (y mas rendimientos), ya que tiene más tiempo para recuperarse, que un jubilado de 70 años que requiere menos riesgo (y menos rendimientos).

Lo que tratamos de ejemplificar en este post son algunas ideas clave, mismas que te muestro a continuación;

1.- Debemos de ser cuidadosos con nuestro dinero y minimizar el riesgo. Esto quiere decir que debemos estar conscientes del riesgo que corremos y dentro de lo posible, minimizarlo para no caer en la perdida de dinero. Mucho dinero se ha perdido por la ambición en las inversiones, no solo en bolsa sino en otros instrumentos.

2.- Si minimizamos el riesgo y somos inteligentes, cuidaremos el activo más valioso que tiene un inversionista que es el dinero. Vale más un año no haber ganado lo que se esperaba, pero TAMPOCO PERDER DINERO.

Gracias por pasar a leer y felices inversiones.